… en cette rentrée 2022 marquée par l’accumulation de mauvaises nouvelles économiques, financières et géopolitiques. Les maximes qui ne font bien souvent appel qu’au simple bon sens pourraient nous aider à mieux traverser cette période. En attendant le printemps…Parmi celles-ci souvenons-nous qu’il convient parfois de « savoir faire le dos rond ». Tout en restant attentif aux opportunités qui se présenteront dans les prochaines semaines.

Que se passe-t-il sur les marchés et dans nos économies ?

À la sortie du Covid, les politiques budgétaires surnommées dans des pays comme la France « le Quoi qu’il en coûte », ont maintenu à flots une forte demande des consommateurs. En face, la crise du Covid a durablement ralenti le rythme de production. Deux ans après nous subissons toujours de forts dysfonctionnements dans la « supply chain » ( chaine de production, logistique…). Ce déséquilibre entre l’offre et la demande crée structurellement une inflation qui s’est trouvée exagérément renforcée par le conflit Russie-Ukraine qui a décuplé les prix de l’énergie…

Nous avons donc la double peine inflationniste : l’inflation par la demande et l’inflation par les coûts de production se cumulent et l’Europe et les États Unis sont autour de 8 % sur un an !

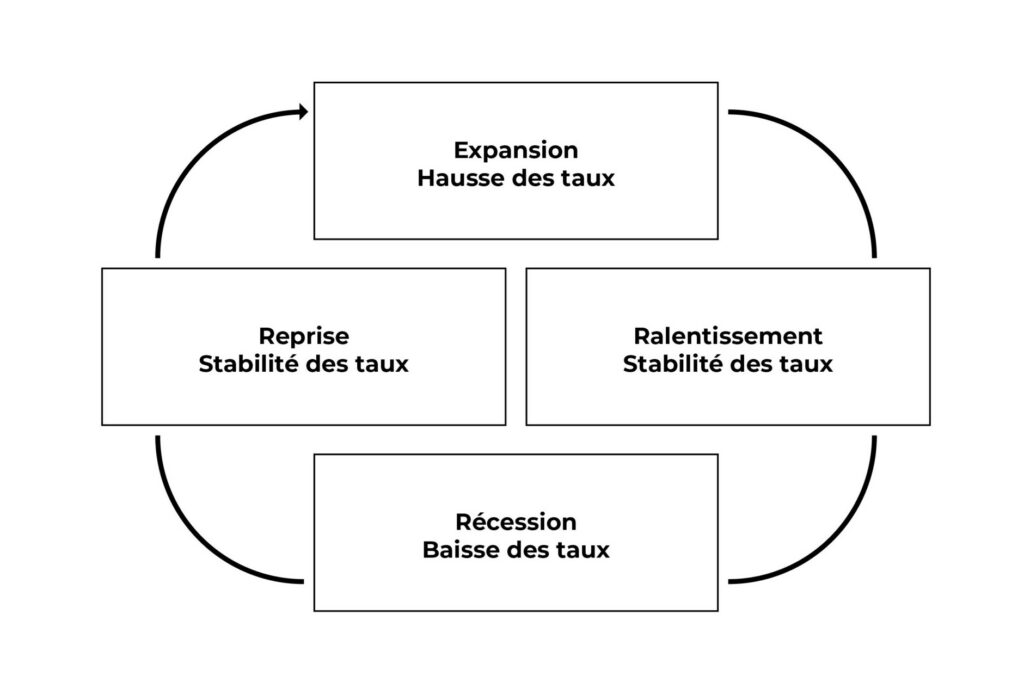

Les trois leviers monétaire, budgétaire et industriel pour en sortir

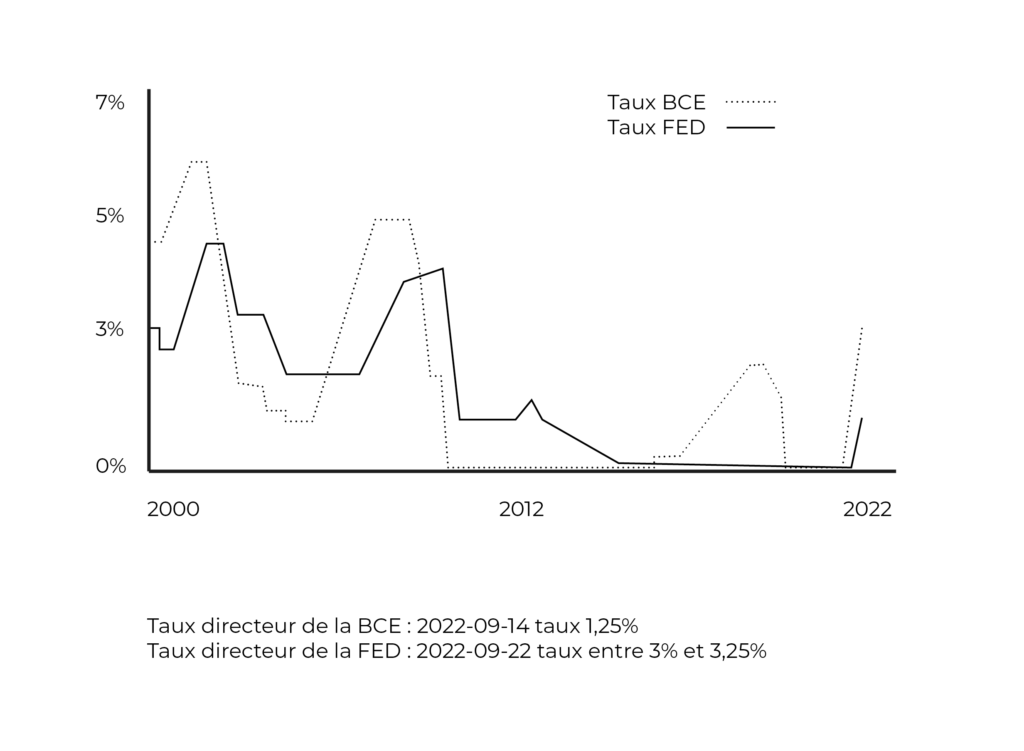

À court terme : La principale arme des banques centrales pour nous ramener à une inflation cible comprise entre 2% (objectif historique) et 4% (nouvelle cible ?) consiste à relever le cout de l’argent en augmentant les taux d’intérêts rapidement et fortement.

C’est ce qu’elles ont fait :

En Europe le taux de la BCE est passé de 0% à 1,25%. Aux Etats Unis celui de la FED est passé de 0% à 3%.

À moyen terme la politique budgétaire…

peut ralentir le passage de l’inflation aux salaires en distribuant des aides publiques au pouvoir d’achat ciblant les bas revenus. On peut ainsi éviter d’entrer dans un cercle vicieux d’augmentation des prix puis des salaires puis des prix de nouveau etc…

À long terme cette crise nous apprend ou nous rappelle que l’une des meilleures protections contre les hausses de prix est la politique industrielle…

qui doit nous rendre plus indépendants notamment sur le plan énergétique et plus généralement qui doit aider les entreprises à éviter les goulots d’étranglement dans les chaines de production.

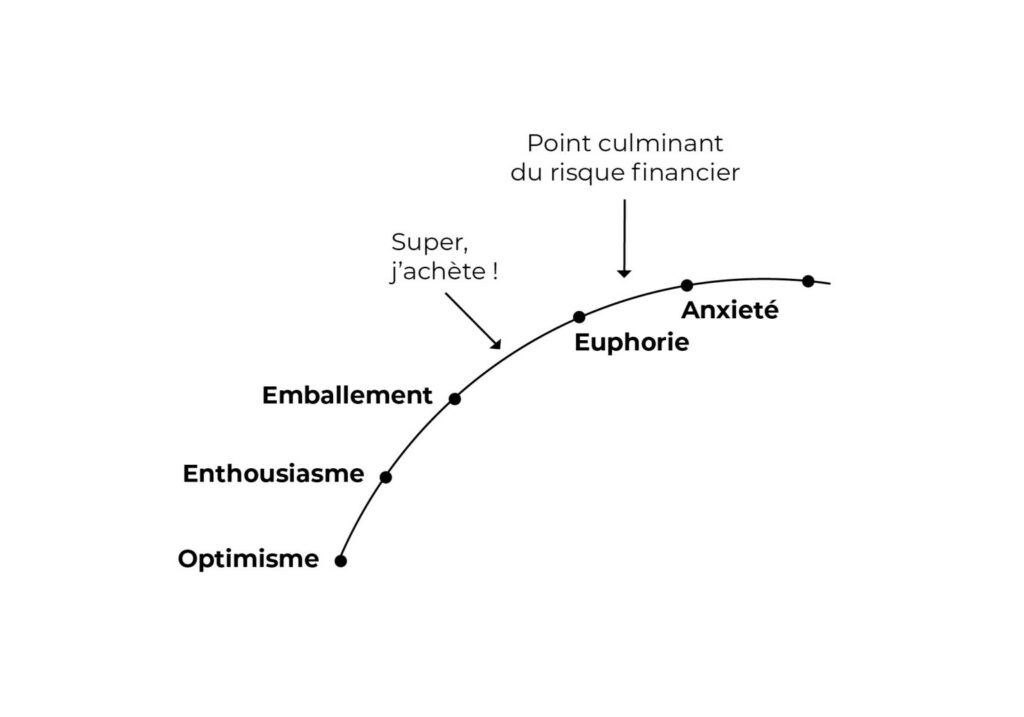

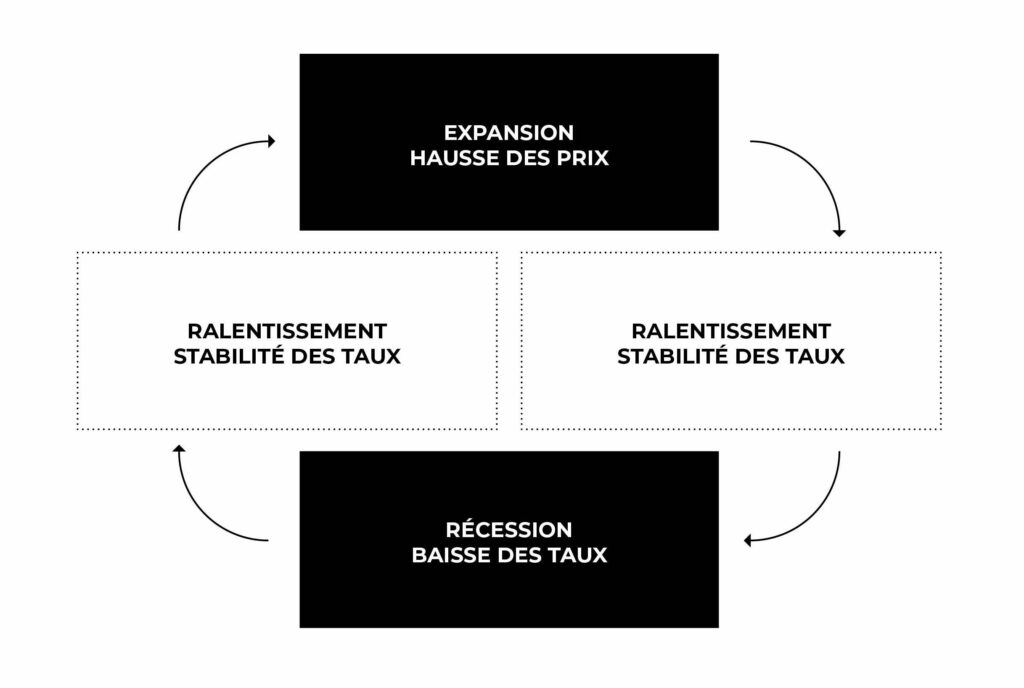

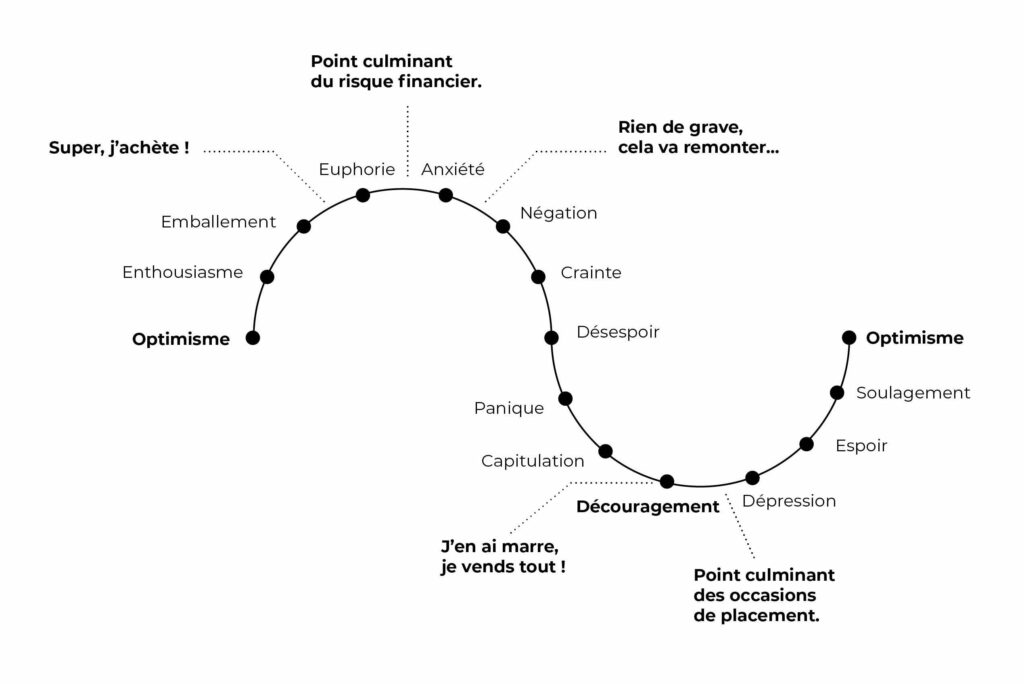

À court terme, les marchés corrigent que faire dans ce contexte ?

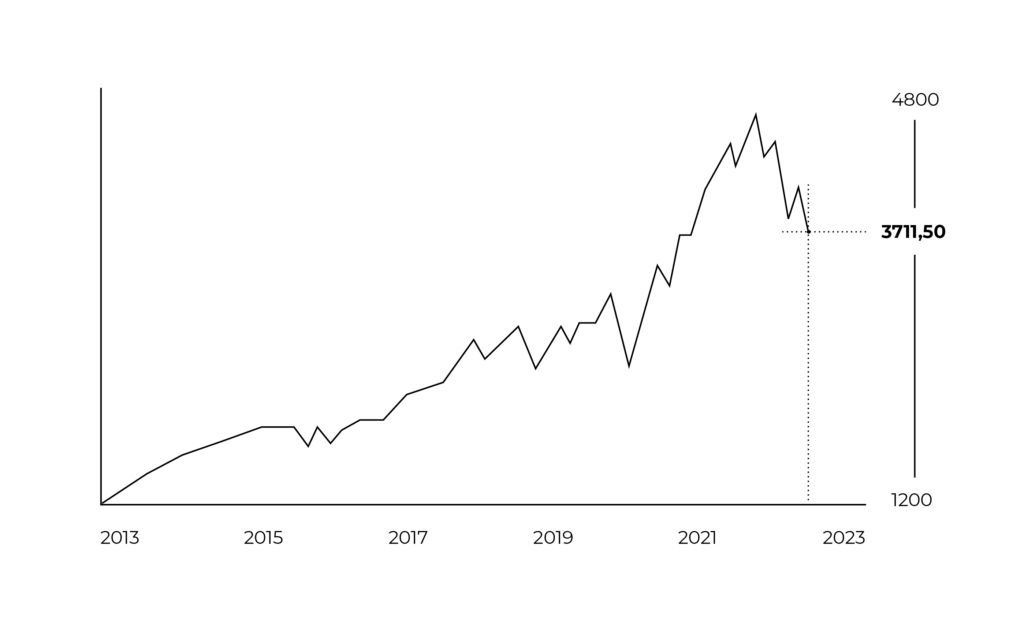

Une règle d’or de tout investisseur averti nous rappelle que « l’on ne lutte pas contre une Banque Centrale ». Autrement dit : tant que nous serons en phase d’augmentation des taux d’intérêts les valorisations à la fois des actions et des obligations auront tendance, mécaniquement, à baisser. En effet, même si elle ne dure que 6 mois et que son amplitude pourrait être très faible, la récession qui est anticipée par les acteurs pénalise particulièrement les valeurs de croissance.

En attendant la fin de cette période : lorsque nous sommes investis sur des placements équilibrés ou dynamiques (toujours recommandés sur 5 ans) , il nous faut prendre notre mal en patience et nous redonner un horizon d’investissement constructif, plus long que le court terme et qui nous permet de retrouver de bons objectifs de plus-values.

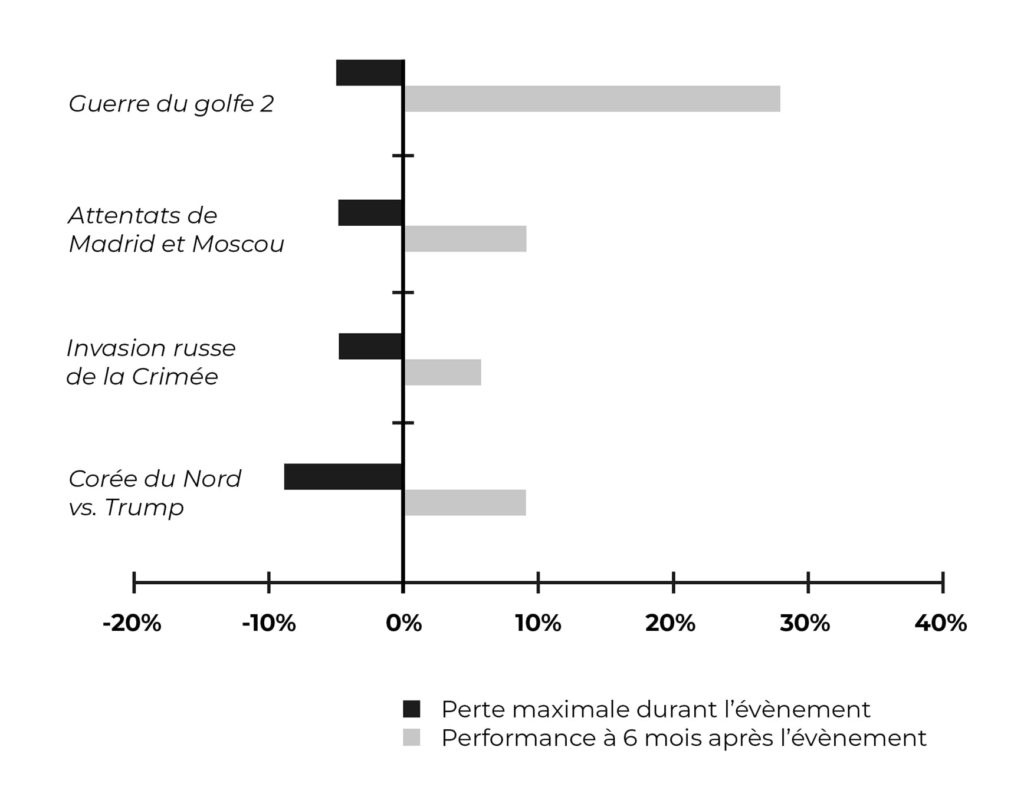

Rester sur ces positions et patienter ce n’est pas être inactif, c’est une décision de gestion à part entière. La preuve en graphique :

Pour ceux qui souhaitent investir actuellement

L’immobilier physique bénéficie encore de taux d’intérêts convenables et les loyers futurs répercuteront une partie de l’inflation. Notre service immobilier met à votre disposition une offre de programmes traditionnels ou en LMNP. Ils répondent à une réelle exigence (qualité/marché /cohérence budgétaire /accompagnement) pour votre gestion de patrimoine.

L’immobilier via des SCPI :

À condition de les trier sur le volet car il faudra qu’elles absorbent les augmentations des taux d’intérêts et que leurs acquisitions permettent une revalorisation future de leur patrimoine, les SCPI présentent une rare résilience avec des rendements moyens entre 4% et 5%. Particulièrement bien gérées celles des sociétés de gestion La Française et Altixia répondent bien à nos critères de sélection.

En assurance vie , contrats de capitalisation et comptes titres :

La période peut générer des opportunités de point d’entrée sur certains secteurs (transition écologique et climatique, santé…). Une fois la phase récessive « digérée » le secteur bancaire, actuellement bon marché, bénéficiera structurellement et durablement de taux d’intérêts durablement plus élevés qu’avant le Covid !!! Investir à 5 ans via des produits structurés avec une forte protection de votre capital fait actuellement sens. Via nos plateformes d’investissements Nortia, Cardif ,Generali Patrimoine et Alpheys notamment, nous disposons des meilleures offres de la place sur ces produits.