Responsable des pôles Immobilier et Montage d'Opérations, Alexandre manage les conseillers sur la commercialisation immobilière. Il est l'interlocuteur direct de nos plus importants partenaires immobiliers, notamment les promoteurs et les réseaux bancaires. Il participe à la création de projets immobiliers, de la recherche foncière jusqu'à la gestion du quotidien (le property management).

Après le succès des projets du Pôle Santé et du 610, un nouveau programme immobilier tertiaire arrive sur la ville de Jacou.

Il incarne une vision où l’innovation, la technologie et la préservation de l’environnement se conjuguent pour créer un espace de travail unique au nord de Montpellier.

Pourquoi On Light ?

On Light propose un espace de bureaux moderne qui met en lumière des entreprises innovantes. Il y aura des ateliers et laboratoires au rez-de-chaussée et des bureaux modernes aux étages. La rue principale accueillant ce projet se nomme rue des Frères Lumière. Auguste et Louis Lumière, célèbres pour leurs innovations dans le cinéma et la photographie, symbolisent l’esprit du projet. Les acteurs de ce projet sont les mêmes que ceux derrière Le 610, Le Pôle et On Spot (Bayonne). On Light s’inscrit dans cette continuité, rendant hommage à On Spot Bayonne (by MJ Développement, site web).

Projection sur l’environnement

On Light offre des avantages aux entreprises : performances énergétiques, respect de l’environnement et maintenance facilitée. Il dispose de systèmes de sécurité avancés, garantissant un environnement sûr. L’immeuble respecte les normes d’éco-conception et d’éco-construction. Il intègre des matériaux performants, une isolation phonique de qualité et un recyclage des déchets optimisé.

Où sera implanté le projet ?

On Light se situe à Jacou, connecté aux principaux axes de transport de Montpellier. Il est proche des autoroutes, gares et aéroports, offrant une implantation simple et efficace. Cette localisation stratégique permet aux entreprises de minimiser les temps de trajet. On Light est proche des points d’intérêts économiques et de loisirs, favorisant un équilibre entre vie professionnelle et personnelle.

Une (ex)position stratégique

Jacou, au cœur de la métropole de Montpellier, bénéficie d’un riche tissu économique. La métropole, bordée par la Méditerranée et les montagnes, est une destination prisée pour son dynamisme et son attractivité. Montpellier, reconnue pour ses universités et pôles de recherche, offre un cadre de vie exceptionnel. Le CHRU de Montpellier est parmi les meilleurs de France, et la région accueille de nombreux laboratoires de recherche.

Le 610, juste en face du projet On Light, inauguré en 2022

Un complexe éblouissant

Choisir On Light, c’est opter pour un emplacement privilégié, bien desservi par les transports en commun. L’immeuble est conçu pour répondre aux ambitions des entrepreneurs, optimisant productivité et bien-être. Dans le contexte actuel, où le télétravail se généralise, les espaces de travail doivent favoriser la collaboration et le bien-être. On Light répond à ces besoins en offrant un environnement de travail flexible et adapté.

Brillant de flexibilité et évolutif

On Light redéfinit l’espace de travail avec confort et qualité de vie. Ses aménagements spacieux, baignés de lumière naturelle, garantissent un environnement serein. L’immeuble est conçu pour s’adapter aux évolutions de la société. Flexible et polyvalent, il facilite les pratiques collaboratives, répondant aux besoins d’une main-d’œuvre diversifiée.

Où la performance rayonne

On Light crée un cadre de travail distinctif avec des plateaux ouverts de 16 mètres de profondeur, baignant dans la lumière naturelle. Les espaces partagés sont conçus pour maximiser les interactions spontanées. Les espaces collaboratifs modulables s’adaptent aux besoins des entreprises, offrant un cadre idéal pour le travail formel et informel.

L’art comme illumination

On Light intègre l’art dans son design, créant une symbiose unique entre esthétique et fonctionnalité. Une œuvre de street art sera intégrée, transformant l’immeuble en galerie vivante. Cette approche crée des espaces harmonieux et inspirants, où le quotidien devient une œuvre d’art en constante évolution.

Comment s’installer et prendre part au projet On Light ?

Vous êtes chef d’entreprise et vous recherchez de nouveaux locaux pour installer votre structure ? Vous êtes indépendant et vous cherchez un espace adapté pour créer et développer votre spécialité ? Vous appartenez aux grands secteurs de l’innovation, des nouvelles technologies, de l’intelligence artificielle ou des industries créatives ? Enfin, vous êtes investisseur immobilier et vous recherchez un produit qui sort du lot ?

Vous pouvez acheter ou louer un espace pour prendre part au projet On Light. Pour cela, prenez contact dès maintenant pour en savoir plus. Nous vous recevrons dans nos bureaux afin de réaliser une présentation complète du programme.

Le FPCI, ou Fonds Professionnel de Capital Investissement, est une structure d’investissement collective destinée à la gestion et à l’investissement de capitaux dans des entreprises non cotées.

Ce type de fonds est généralement constitué par des professionnels du capital investissement, tels que des sociétés de gestion de portefeuille spécialisées.

Le FPCI a pour objectif de collecter des fonds auprès d’investisseurs institutionnels ou privés afin de les investir dans des entreprises en développement ou en création. Les secteurs ciblés peuvent varier en fonction de la stratégie du fonds, mais ils incluent souvent des entreprises innovantes ou à fort potentiel de croissance.

Les investissements réalisés par le FPCI peuvent prendre différentes formes, notamment des prises de participations au capital, des prêts participatifs, ou d’autres instruments financiers. Les gestionnaires du fonds jouent un rôle actif dans le suivi et le développement des entreprises de leur portefeuille, cherchant à maximiser la valeur des investissements pour les investisseurs du fonds.

Le FPCI est soumis à des règles réglementaires spécifiques et est généralement encadré par les autorités financières du pays où il est établi. Ce type de fonds offre aux investisseurs la possibilité de diversifier leur portefeuille en investissant dans des entreprises non cotées, tout en participant au financement de projets entrepreneuriaux et en cherchant à réaliser des rendements attractifs à moyen ou long terme.

Le Fonds de Capital Investissement dans l’immobilier résidentiel et l’habitat partagé

Le FPCI Wenova Living se spécialise dans des opérations de revitalisation immobilière offrant un potentiel de création de valeur significatif pour les investisseurs. Ces opérations, orientées vers un fort impact sociétal et environnemental, s’articulent autour de concepts innovants tels que le Coliving, la Colocation, et l’Habitat Partagé. Engagé dans la rénovation d’un parc immobilier résidentiel souvent ancien et dégradé, Wenova Asset Management répond à une double exigence :

satisfaire un besoin fondamental : se loger

participer activement à la transition énergétique

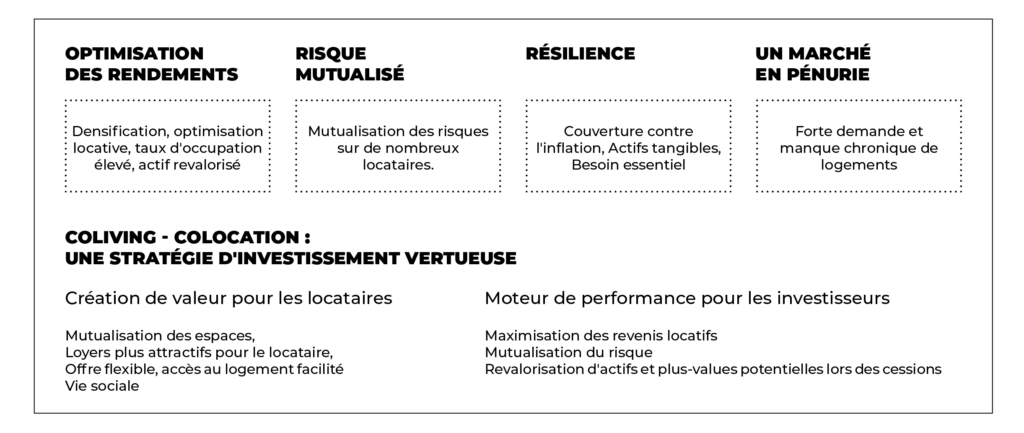

Qu’est-ce que le coliving ?

Le coliving offre une expérience de vie communautaire, tout en préservant l’intimité individuelle. Les locataires, ou co-livers, bénéficient de services mutualisés et d’espaces à la fois communs et privés, le tout dans un cadre meublé et convivial. La stratégie d’investissement du Coliving : une vision vertueuse

Pour les locataires :

Mutualisation des espaces de vie,

Loyers attractifs pour une accessibilité accrue au logement,

Offres flexibles s’adaptant aux besoins changeants,

Simplification de l’accès au logement.

Pour les investisseurs :

Valorisation des biens et plus-values potentielles à la revente,

Optimisation des revenus locatifs par une gestion efficace,

Diversification et mutualisation du risque.

Quels sont les actifs (projets et biens) ciblés ?

Les actifs dégradés

Les passoires thermiques

Les ventes forcées

Densification locative et agrandissement

Quelles sont les zones d’investissement et la stratégie ?

Wenova Living cible principalement des actifs immobiliers résidentiels, à vocation d’habitation, avec un accent sur les nouvelles formes d’habitat et le résidentiel locatif. Les investissements se concentrent exclusivement en France, en priorité à Paris, en Île-de-France, ainsi que dans les grandes métropoles régionales au potentiel affirmé. Les localités recherchées bénéficient de zones d’entreprises, d’institutions éducatives et de transports en commun.

La stratégie du fonds, centrée sur la création de valeur, s’articule autour de cinq étapes clés :

L’identification

L’acquisition

Larénovation

L’exploitation

La cession

L’objectif est de générer un ratio rendement/risque parmi les plus performants du marché.

Wenova AM est un acteur engagé, aux côtés de ses investisseurs, dans la revitalisation de l’habitat. Face à un parc immobilier résidentiel ancien dégradé, sous tension et la nécessaire transition énergétique, il est primordial d’apporter des réponses concrètes et ciblées à un besoin essentiel : se loger.

Le FPCI Wenova Living cible des opérations de revitalisation, potentiellement créatrice de valeur pour l’investisseur, à fort impact sociétal et environnemental, au travers du Coliving, de la colocation et de manière opportuniste dans l’immobilier résidentiel.

Quels sont les risques ?

Perte en capital,

Risque d’illiquidité des actifs,

Risque lié à l’immobilier,

Risque lié à la sous performance du fonds,

Risque lié à l’effet de levier.

Les informations clés du FPCI Wenova Living

1. Caractéristiques des opérations

Opération de rénovation, restructuration, changement de destination, surélévation, optimisation locative et financière et construction

Maison, appartement, immeuble, en bloc, terrain, etc.

Poche opportuniste – toutes opérations immobilières à destination résidentiel

2. Quels revenus ?

Revenu prioritaire : Taux de Rendement Interne minimum de 7% par an net de frais*

Partage de la surperformance, au-delà de 7% : 80/20 (80 % pour l’investisseur, 20 % pour la société de gestion)

3. Maturité du fonds

6 ans, depuis le 8/11/2023 (hors prorogation de deux fois un an maximum, à l’initiative de la société de gestion)

4. FPCI accessible à partir* de 100K€ ou 30K€ par exception**

Hors droits d’entrée éventuelle et hors prime de souscription éventuelle

Pour les investisseurs répondant à l’une des conditions particulières de l’article 423–49

5. Fiscalité attractive

Exonération d’impôt sur le revenu sur les plus-values pour les personnes physiques (1)

Exonération de l’impôt sur la fortune immobilière (2)

Éligibilité, au report d’imposition (Art. 150-0 B ter du CGI)

Taux d’impôt sur les sociétés réduits à 15 % sur les plus-values pour les personnes morales (3)

6. Rapport SRI : 4/7

Les pertes potentielles se situe à un niveau moyen. Ce produit comporte un risque de perte en capital. La performance n’est pas garantie.

* le rendement et l’horizon d’investissement ne sont pas garantis.

** le traitement fiscal dépend de la situation individuelle de chaque client. Il est susceptible d’être modifié ultérieurement. Il est donc recommandé aux Investisseurs de consulter leurs propres conseillers juridiques, fiscaux et financiers en fonction des considérations réglementaires, fiscales, domiciliaires et comptables qui leur sont applicables.

(1) sous réserve du respect des dispositions des articles 150 0 A III et 163 quinquies B I et II du CGI Les prélèvements sociaux restent dus au taux en vigueur.

(2) des prises de participations d’investisseurs dans des sociétés opérationnelles dont l’activité est de nature commerciale

(3) sous réserve du respect des dispositions de l’article 219, I, a sexies 1 du CGI

Depuis plusieurs mois, le marché immobilier fait face à une stagnation principalement due aux difficultés d’accès au crédit pour les acheteurs.

Cette problématique se reflète clairement dans les chiffres présentés par les notaires de France. La dernière note de conjoncture a été publiée le mardi 25 juillet.

Au cours des derniers mois, les ventes de logements ont fortement chuté. Selon les notaires, en mai 2023, on dénombrait à peine plus d’un million de transactions sur les 12 mois précédents (1,029 M exactement), contre 1,177 M en mai 2022, soit une baisse de plus de 12%. Cette diminution est d’autant plus marquée que le printemps, généralement propice à une activité immobilière soutenue, n’a pas eu d’effet de rattrapage cette fois-ci. Cela conforte l’idée que la baisse du marché immobilier pourrait ne faire que commencer.

Quelles sont les raisons qui expliquent cette situation ?

Les raisons sont bien identifiées et décrites par les notaires. Ils expliquent que la détérioration des volumes de transactions est directement liée au contexte inflationniste. Également, à la rapide augmentation des taux d’intérêt. En juillet, les taux de crédit moyens approchent les 4% sur 20 ans, comparés à un peu plus de 1% en début d’année 2021. Cette hausse des taux réduit mécaniquement le pouvoir d’achat des emprunteurs, malgré des revenus équivalents.

Quelles sont les conséquences ?

De nombreux candidats à l’achat immobilier freinent naturellement leurs projets, tandis que les vendeurs ont plus de difficultés à trouver des acquéreurs solvables pour leurs biens. Un autre facteur à considérer est la fin de ce qu’on pourrait appeler un « âge d’or » des transactions immobilières, survenu entre 2021 et 2022. À la suite des premiers confinements liés au Covid-19 et de la généralisation du télétravail dans de nombreux secteurs, une frénésie d’achat s’était emparée des acheteurs, en particulier dans les grandes villes, entraînant une forte demande pour les maisons avec jardin, les logements avec pièce supplémentaire pour le télétravail, ou encore les appartements avec balcon ou terrasse. Cette période avait alors stimulé les ventes et les prix de ces types de biens.

Malgré la chute par rapport à l’année précédente, les transactions immobilières restent encore relativement nombreuses, comme le montrent les données compilées par les notaires depuis 2016, se basant sur les ventes annuelles sur une période de 12 mois.

Ainsi, quel volume de vente pour 2023 ?

Le total de transactions devrait ainsi passer en dessous du million pour atteindre environ 950 000 ventes sur l’année. Cela représente une baisse de plus de 150 000 transactions par rapport à 2022, soit une diminution de 15 %. C’est la deuxième plus forte baisse annuelle des ventes depuis 1990, selon la FNAIM.

Ces chiffres sont-ils localisés ?

Pratiquement tous les départements sont touchés par cette baisse, avec certaines villes plus affectées que d’autres, comme Paris. Seules les stations balnéaires et de ski parviennent à maintenir une certaine activité. L’inflation récente et les difficultés croissantes pour obtenir un crédit immobilier ont clairement un impact sur le nombre de transactions. Ce dernier diminue de façon drastique.

Comment évoluent les prix de vente… ?

Les prix, qui résistaient jusqu’à présent, subissent également un ralentissement. Bien que leur progression sur un an ralentisse (2,9 % en juin 2023 contre 6,3 % en juin 2022), ils connaissent une baisse de 1 % sur trois mois. Les maisons sont particulièrement touchées avec une baisse de 1,7 %. La FNAIM prévoit une baisse de 5 % des prix pour 2023. (soit 10 % en termes réels en tenant compte de l’inflation)

… Et les taux d’intérêt ?

Les taux d’intérêt ont triplé en moins de 18 mois pour atteindre 3,28 % en mai. Entre janvier 2022 et mai 2023, les ménages ont ainsi perdu 40 000 euros de capacité d’achat. Cette tendance devrait s’accentuer en 2023. La production de crédits a également chuté de 31 % par rapport à 2022.

On a parlé de l’achat résidentiel, mais qu’en est-il pour les investissements locatifs et donc des locations de logements ?

Le marché locatif est en parallèle sous pression. Chaque ville présente des particularités immobilières, avec des taux de vacance locative, une demande locative, et des types de biens très variés. Pour les investisseurs, il est important de prendre en compte le rendement locatif, mais aussi la tension locative dans la commune visée. La tension locative mesure la rencontre entre l’offre et la demande. Ceci permet d’évaluer le potentiel du placement et d’éviter les mauvaises surprises. Lorsque la mesure de la tension révèle une offre inférieure à la demande, le risque locatif est faible. C’est alors favorable aux investisseurs, on parle alors de « zone tendue » dans le jargon immobilier. Certaines villes, en raison de leur emplacement attractif, affichent généralement des prix au mètre carré élevés. Mais elles offrent un rapport loyer/prix intéressant pour les particuliers investisseurs.

La pénurie de biens en location est particulièrement critique dans la zone allant de la région parisienne aux Hauts-de-France et autour du bassin méditerranéen. Bien que la tension locative augmente partout, les régions de l’Ouest enregistrent des hausses moins marquées. La tension est davantage due au manque d’offre qu’à une forte demande. Néanmoins, les grandes villes connaissent une tension locative beaucoup plus importante.

En 2022, Paris reste en tête du classement des recherches de biens à louer, suivie par Toulouse et Montpellier, deux grandes métropoles du Sud. Nice occupe désormais la première position des villes où les recherches de biens à louer ont le plus augmenté (+10,8 %). Trois villes du quart Nord-Est, Dijon (+8,4 %), Nancy (+5,1 %) et Lille (+5 %), font également partie des cinq villes ayant connu la plus forte progression des recherches de location cette année-là.

Environ 80 % du marché locatif est composé de petites surfaces telles que les studios, les deux-pièces et les trois-pièces. Pour le moment, il existe un équilibre relatif entre l’offre et la demande. Cependant, cela ne doit pas occulter la progression constante de la tension locative entre 2019 et 2022. (+68 % entre 2021 et 2022, avec un pic important observé pendant l’été).

Plusieurs raisons expliquent pourquoi la demande de biens en location est de plus en plus forte en France et pourquoi la tension locative augmente :

Une croissance démographique en hausse : La population continue de croître, ce qui entraîne une demande accrue de logements locatifs.

Une augmentation du nombre de ménagessuite à des séparations plus nombreuses : Les changements familiaux, comme les séparations, entraînent une demande supplémentaire de logements pour chaque nouveau ménage formé.

Des conditions d’emprunt plus strictes pour devenir propriétaire : Les conditions d’octroi de crédits immobiliers sont devenues plus rigoureuses, ce qui rend l’achat d’un bien plus difficile pour certains ménages, les poussant ainsi vers la location.

Conséquence de cette forte demande locative, le marché locatif est sous tension depuis plusieurs mois. De plus, certains propriétaires bailleurs préfèrent désinvestir de leur bien en location en raison de l’interdiction de mise en location des « passoires thermiques ». Plutôt que d’entreprendre des travaux de rénovation énergétique coûteux, ils choisissent de vendre leur bien, ce qui contribue également à réduire l’offre locative disponible.

Pourquoi choisir l’investissement immobilier en 2023 ?

Parmi les diverses options de placements disponibles, l’investissement immobilier se démarque sans aucun doute comme le plus avantageux. En effet, investir dans la pierre présente de nombreux atouts, alliant rentabilité et sécurité. Cela permet de constituer un patrimoine, protéger ses proches et assurer son avenir. Le marché immobilier est en pleine expansion et offre de belles opportunités. Découvrez les raisons pour lesquelles l’investissement immobilier doit susciter votre intérêt en 2023.

Rentabilité durable : L’investissement immobilier reste un placement rentable en 2023, notamment dans le domaine de l’investissement locatif. La crise sanitaire liée à la COVID-19 n’a eu que peu d’impact sur le marché immobilier en France. Ainsi, l’immobilier demeure une valeur refuge offrant une bonne rentabilité. La demande locative est forte et avec une sélection judicieuse de la localisation du bien, le risque de vacance locative réduit.

Avantages du placement locatif : L’investissement locatif présente de nombreux avantages, notamment une rentabilité attractive à long terme. Les loyers perçus permettent de rembourser le crédit, constituant ainsi un patrimoine et générant un revenu régulier. Comparé à d’autres placements financiers plus volatils, l’immobilier offre une plus grande sécurité.

Taux de crédits immobiliers attractifs : En 2023, les taux des crédits immobiliers demeurent attractifs. Cela en fait le moment propice pour demander un crédit immobilier et réaliser un investissement locatif rentable. Les banques proposent des taux autour de 3 à 4 % pour des durées de 10 à 25 ans, et ces taux devraient rester avantageux en 2023. Par ailleurs, les investissements locatifs exigent souvent un apport financier moins élevé. L’accès à l’emprunt est donc plus accessible à un plus grand nombre d’investisseurs.

Préparer sa retraite : L’investissement immobilier est une excellente manière de se préparer pour la retraite. En remboursant le crédit avant la retraite, le logement acquis peut être utilisé comme résidence principale sans loyer à payer. Il peut également être mis en location pour obtenir un complément de revenu. Cela permet de se constituer un patrimoine durable avec un effet de levier du crédit. Enfin, des avantages fiscaux liés à la mise en location.

Protéger sa famille : Investir dans l’immobilier offre également une sécurité en matière de prévoyance. Le financement du bien peut être assuré en partie par les loyers perçus et optimisé grâce à des avantages fiscaux (comme le dispositif Pinel). Ainsi, l’investissement immobilier réduit le risque pour les proches et les protège des aléas de la vie. En cas de décès ou d’invalidité de l’emprunteur, l’assurance de prêt assure le remboursement des mensualités, évitant ainsi une dette aux héritiers.

Réduire ses impôts : L’investissement immobilier permet de réduire ses impôts, ce qui en fait l’un des placements préférés des Français. Différents dispositifs de réduction d’impôt sur le revenu sont disponibles, tels que la loi Pinel pour les investissements locatifs dans des programmes immobiliers neufs, ou les dispositifs Déficit Foncier, Malraux ou Monuments Historiques pour les travaux de rénovation.

Une valeur sûre : La pierre demeure une valeur refuge, car elle résiste généralement bien aux variations économiques et à l’inflation. Dans la plupart des cas, un bien immobilier prend de la valeur sur le moyen et le long terme. De plus, contrairement aux marchés boursiers, l’immobilier est moins soumis à la volatilité. Il s’agit donc d’un investissement sûr dont la valorisation à moyen et long terme est établie.

En conclusion, l’investissement immobilier présente de nombreux avantages, avec une rentabilité durable. Les taux de crédits immobiliers sont encore cohérents.

Enfin, l’investissement permet d’obtenir des avantages fiscaux et la possibilité de préparer sa retraite et protéger sa famille. Investir dans la pierre reste une valeur sûre, offrant la possibilité de constituer un patrimoine pérenne et durable.

Les pôles Immobilier et Montage d’Opérations Foncières du Groupe Sarro réalisent des levées de fonds pour faire sortir de terre des projets.

Qu’est-ce qu’une levée de fonds ?

Une levée de fonds, également appelée collecte de fonds, est le processus par lequel une entreprise ou une organisation cherche à obtenir des fonds financiers auprès d’investisseurs, de donateurs ou d’autres sources de financement. L’objectif principal d’une levée de fonds est de mobiliser des capitaux pour financer des projets, des activités de croissance ou des besoins opérationnels.

Les levées de fonds peuvent prendre différentes formes en fonction de l’entreprise ou de l’organisation impliquée. Voici quelques-unes des méthodes couramment utilisées :

Financement par capital-risque : Les startups et les entreprises à fort potentiel de croissance peuvent solliciter des investisseurs en capital-risque. Ces investisseurs fournissent des fonds en échange d’une participation au capital de l’entreprise. Ils prennent donc un risque financier en espérant réaliser un profit lorsque l’entreprise se développe avec succès.

Financement par capital-investissement : Dans ce cas, des investisseurs privés ou des fonds d’investissement fournissent des fonds à des entreprises plus établies en échange d’une participation dans l’entreprise. Le capital-investissement est généralement utilisé pour financer des phases de croissance, des acquisitions ou des restructurations d’entreprise.

Financement participatif (crowdfunding) : Cette méthode implique de solliciter des petits montants financiers auprès d’un grand nombre de personnes, souvent via des plateformes en ligne dédiées. Les contributeurs peuvent recevoir des récompenses non financières ou des préventes de produits/services en échange de leur soutien. Dans certains cas, le financement participatif peut également se traduire par une participation au capital de l’entreprise.

Introduction en bourse (IPO) : Lorsqu’une entreprise souhaite devenir publique, elle peut procéder à une introduction en bourse. Cela implique de vendre des actions de l’entreprise au public sur une plateforme boursière. Les investisseurs achètent ces actions, ce qui permet à l’entreprise de lever des fonds importants. Cependant, l’IPO est un processus complexe et coûteux, généralement réservé aux grandes entreprises.

Ces méthodes ne sont que quelques exemples parmi d’autres possibilités de levée de fonds. Le choix de la méthode dépend de nombreux facteurs, notamment la nature de l’entreprise, son stade de développement, ses besoins financiers et les opportunités disponibles sur le marché.

Qu’est-ce qu’un emprunt obligataire ?

Un emprunt obligataire, également appelé émission obligataire, est un mécanisme de financement utilisé par les entreprises, les gouvernements et les institutions pour lever des fonds auprès des investisseurs. Il s’agit essentiellement d’un prêt à long terme émis sous forme d’obligations, qui sont des titres de créance négociables.

Voici les principaux éléments d’un emprunt obligataire :

Émetteur : L’entité qui émet les obligations et qui recherche des fonds. Il peut s’agir d’une entreprise, d’un gouvernement ou d’une institution publique ou privée.

Obligations : Ce sont des titres de créance qui représentent la dette contractée par l’émetteur envers les investisseurs. Chaque obligation spécifie le montant emprunté, le taux d’intérêt, la date d’échéance et les modalités de remboursement.

Taux d’intérêt : Les obligations comportent un taux d’intérêt fixe ou variable, appelé également coupon. Ce taux détermine les paiements périodiques d’intérêts que l’émetteur versera aux investisseurs pendant la durée de vie des obligations.

Durée : Les obligations ont une date d’échéance déterminée, à laquelle l’émetteur remboursera intégralement le montant emprunté. La durée peut varier de quelques années à plusieurs décennies.

Remboursement : À l’échéance, l’émetteur est tenu de rembourser le capital emprunté aux investisseurs. Le remboursement peut être effectué en une seule fois (remboursement in fine) ou en plusieurs paiements échelonnés sur la durée de vie des obligations.

Cotation : Les obligations peuvent être cotées sur les marchés financiers, ce qui permet aux investisseurs de les acheter et de les vendre avant l’échéance. Cela offre une liquidité aux investisseurs qui souhaitent sortir de leur investissement avant la date de remboursement.

Les emprunts obligataires sont attrayants pour les émetteurs car ils offrent une source de financement à long terme et permettent de diversifier les sources de capital. Pour les investisseurs, les obligations peuvent constituer un investissement relativement sûr avec des revenus réguliers grâce aux paiements d’intérêts périodiques.

Il convient de noter que les caractéristiques spécifiques des emprunts obligataires peuvent varier en fonction des termes et conditions établis par l’émetteur.

Quelle différence avec une obligation immobilière ?

Une obligation immobilière est un titre financier émis directement par un promoteur ou un marchand de biens qui recherche des fonds pour financer sa croissance ou un programme de promotion immobilière ou une opération de marchand de biens. Souscrire à des obligations immobilières permet soit de percevoir des intérêts réguliers (trimestriels, semestriels, annuels) soit de les percevoir à l’échéance de l’emprunt (In fine). Les investisseurs sont informés du modèle prévu lors de la souscription.

Comment ça marche ?

La forme juridique de la société dans laquelle vous investissez sous forme d’obligations est une SAS, Société par Actions Simplifiées qui émet un emprunt obligataire auprès d’investisseurs.

Ce montage permet à l’investisseur de ne pas être solidaire de la dette éventuelle de l’entreprise de promotion immobilière. Le taux d’intérêts est déterminé avant l’émission de l’emprunt obligataire, il est donc affiché avant la souscription afin de permettre aux investisseurs de prendre leurs décisions d’investissement en connaissance de cause. Les fonds sont transmis au promoteur à partir du moment où le montant de levée de fonds est atteint. Puis les obligataires reçoivent semestriellement des nouvelles du projet dans lequel ils ont souscrit. Ainsi des particuliers ont l’opportunité d’investir dans des programmes de promotion immobilière. Les investisseurs peuvent espérer un rendement annuel de 6 à 10%.

Comment le Groupe Sarro réalise des levées de fonds dans le cadre de projets immobiliers et patrimoniaux ?

Les promoteurs immobiliers ont besoin de fonds propres

Un promoteur immobilier ou un marchand de biens manque souvent de fonds propres pour pouvoir lancer toutes ses opérations. Jusqu’alors, s’associer avec d’autres acteurs comme des fonds d’investissement, des investisseurs fortunés ou encore d’autres promoteurs était l’unique solution qui impliquait un partage de la marge du programme.

Les fonds propres, une composante essentielle du financement d’un projet immobilier

À de rares exceptions près, tout projet immobilier, initié par un promoteur ou un marchand de biens, démarre nécessairement par l’acquisition d’un foncier ou d’un bâti. Le promoteur pour y construire, le marchand de biens pour rénover et/ou découper. L’acquisition de ce foncier et l’intervention qui lui succède exige l’immobilisation de capitaux qui permettront de financer le coût de revient du projet. Ce n’est qu’une fois le projet livré et commercialisé que le professionnel récupère ces capitaux et la marge réalisée.

Depuis une dizaine d’années, les banques ont resserré la vis du crédit et exigent quasi-systématiquement que le professionnel participe à l’effort de financement en y injectant des fonds, les fameux fonds propres. En moyenne, ces fonds doivent représenter 10 à 20% du besoin en financement. À tel point qu’aujourd’hui, on peut affirmer : pas de fonds propres, pas de projet.

Une disponibilité de fonds propres pas toujours évidente

Un promoteur immobilier ou un marchand de biens a bien souvent plusieurs projets en cours de réalisation, à différents stades d’évolution. Certains démarrent à peine, certains se terminent. Mais dans chacun d’entre eux, le professionnel a immobilisé des fonds propres. Et tant qu’ils ne sont pas terminés, ils ne peuvent récupérer leur mise. Et lorsque tous leurs fonds propres ont été « placés », ils sont alors dans l’incapacité d’initier de nouveaux projets. Ils sont contraints d’attendre la fin d’un de leurs projets en cours pour récupérer leur « mise » et l’utiliser pour un nouveau projet. Sachant que des projets peuvent prendre du retard du fait d’une commercialisation plus longue que prévue ou d’un chantier qui connaît des difficultés, cette dépendance aux fonds propres peut devenir un vrai frein au développement de leur activité.

Des fonds propres moins chers

Contrairement à un associé qui se rémunérera directement sur les bénéfices réalisés en fonction du pourcentage de capital détenu, la rémunération versée aux investisseurs ayant souscrit aux obligations est fixe et prédéfinie dans un contrat. Le promoteur peut également rembourser préalablement au terme et une période de prorogation est possible. Un partage de marge d’opération coûte en moyenne deux à trois fois plus cher que de faire appel à des obligations !

Quelle est la fiscalité d’un emprunt obligataire ?

Investir en obligations dans un projet immobilier permet de bénéficier de rendements intéressants pour des risques maîtrisés. Les projets financés en emprunt obligataire proposent des rendements annuels fixes ; les titres financiers à revenus fixes sont soumis à la Flat tax (ou Prélèvement Forfaitaire Unique PFU), c’est-à-dire au prélèvement à la source des contributions sociales (17,2%) et du prélèvement non libératoire de l’impôt sur le revenu au taux de 12,8%. Dans le cadre d’une société soumise à l’impôts sur les sociétés (IS), ces intérêts sont considérés comme des revenus exceptionnels soumis à l’IS.

Quels sont les risques d’un emprunt obligataire ?

Il est recommandé aux épargnants d’appliquer des règles de vigilance avant tout investissement : l’investissement en Obligations dans des projets du secteur Immobilier comporte des risques de perte totale ou partielle du montant investi, risque d’illiquidité et risque opérationnel du projet pouvant entraîner une rentabilité moindre que prévue. N’investissez pas dans ce que vous ne comprenez pas parfaitement et rappelez-vous que plus le taux est élevé, plus le risque de perte en capital ou d’impayé des intérêts est important. L’investissement dans des projets en obligations est risqué, il est possible de perdre une partie ou la totalité du montant souscrit. Pour minimiser les risques, il est recommandé aux épargnants de diversifier leur épargne. Le Groupe Sarro travaille avec une poignée de partenaires de confiance, avec de solides garanties, pour minimiser ces risques : Finple Consultim et Clubfunding notamment.

Quels sont les projets réalisés par le Groupe Sarro ?

Le Groupe Sarro a déjà réalisé plusieurs levées de fonds autour des projets suivants : Le 610 à Jacou, projet hybride de bureaux et de restauration et notre nouveau siège social. On Spot Bayonne, un projet proche du 610 et des résidences de logements au Pays Basque, la Côte d’Azur (Villa Nabaritz, Carré Haïzéan, Domaine de la Calade) et dans les Alpes (Les Terrasses de la Vanoise).

L’investissement dans l’immobilier neuf présente de nombreux avantages. L’achat d’immobilier neuf permet de réaliser des économies que vous ne réaliserez pas en achetant un logement ancien.

En effet, vous pourrez bénéficier d’un effet de levier grâce au crédit , tout en bénéficiant également de différents avantages fiscaux. En investissant dans le neuf, le bien est plus attractif, et vous aurez la possibilité de constituer un patrimoine immobilier dont la valeur s’apprécie dans le temps. Découvrez les quatre avantages à investir dans le neuf !

1/ Un bien neuf, c’est un investissement sûr !

Les matériaux utilisés lors de la construction de logement neuf, permettent d’obtenir une meilleure isolation du logement. Ainsi à la conception les nouveaux bâtiments offrent une haute efficacité énergétique et donc des économies. Autre avantage, l’investissement en immobilier neuf s’accompagne de nombreuses garanties en termes de qualité de conception et des matériaux. En revanche, l’immobilier ancien nécessite le plus souvent une rénovation, que ce soit pour moderniser le logement ou améliorer ses performances énergétiques.

De plus, un bien d’occasion peut présenter un vice qui ne constitue pas nécessairement un vice caché, qui n’était pas présent au moment de l’achat et donc cela peut engendrer des travaux supplémentaires à la charge de l’investisseur.

2/ Investir dans le neuf avec un crédit : l’effet de levier du crédit

À l’inverse des placements financiers, investir dans le neuf peut être réalisé avec un crédit immobilier. Avec un prêt immobilier, vous pouvez emprunter la somme que vous souhaitez investir dans le logement neuf. Sans pour autant toucher à votre trésorerie !

Le loyer vous permettra de couvrir tout ou partie des mensualités de votre prêt immobilier. En réalisant un prêt pour investir dans votre projet immobilier, vous pourrez investir dans une acquisition immobilière plus importante plutôt que de toucher à votre épargne ! C’est l’effet de levier du crédit.

3/ Optimisez vos impôts

Il existe plusieurs dispositifs de défiscalisation qui facilitent l’investissement immobilier dans le neuf.

Avec la loi Pinel (2022) et la Loi Pinel + (2023), ces dispositifs vous permettent de bénéficier d’une déduction fiscale de 12%, 18% voire même 21% du prix d’achat du logement neuf. Avec une durée de location minimum de 6,9 et 12 ans maximum.

Autre dispositif, Censi-Bouvard qui octroie une réduction d’impôt qui sera équivalente à 11% du prix d’achat HT (hors mobilier). Ce qui vous permet de récupérer la TVA sur le bien immobilier neuf. La seule contrepartie reste un engagement de location du bien sur une durée de 9 ans. Le dispositif Censi-Bouvard est destiné à la location en meublé en résidence de services, pour des loueurs en meublé non professionnels.

Enfin, autre avantage, l’achat dans l’immobilier neuf permet une réduction des frais de notaire, avec des frais allant de 2% à 3% du bien neuf contre 7% à 8% avec un logement ancien.

4/ Elaborer un patrimoine immobilier durable

Investir dans l’immobilier vous permet de vous constituer un patrimoine. En effet, l’immobilier est un placement qui voit sa valeur augmenter à long terme. Ainsi un bien neuf est susceptible de prendre de la valeur d’autant qu’il ne nécessite pas de travaux énergétiques notamment. Ces mises à niveau énergétique favorisent la revente du bien et permettent même de réaliser une plus value.

D’un point de vue patrimonial, constituer une patrimoine en SCI (société civile d’investissement) permet même de bénéficier de conditions intéressantes pour la transmission du patrimoine immobilier.

Vous avez des questions ? Nos conseillers en immobilier sont à votre écoute pour y répondre!

Notre équipe immobilière organise un évènement au mois de janvier, sur le contexte inflationniste et les tendances immobilières 2023. N’hésitez pas à vous inscrire, en nous envoyant un email. Inscrivez-vous dès maintenant : contact@groupesarro.com